DUNA umí pracovat s pozastávkami

Obecně:

Pojem „pozastávka“ (zádržné) je dnes známý především stavebním firmám. Obecně jde o část ceny vydané nebo přijaté faktury, která má jinou splatnost než zbytek faktury a s tím souvisí odlišnosti např. při zpracovávání příkazů k úhradě přijatých faktur, při přípravě zápočtu, tisku vydaných faktur nebo sledování pohledávek a závazků s ohledem na dobu splatnosti.

Legislativně není dnes tato problematika nijak konkrétně upravena a je tedy na vůli stran, jaký obsah pozastávce dají v příslušné smlouvě a jak upraví podmínky pro nakládání s ní. Jinak tomu bylo v minulosti, kdy na základě vyhlášky Federálního ministerstva financí č. 37/1983 Sb. o fakturování a placení dodávek pro investiční výstavbu a dodávek geologických prací, byl do právního řádu vnesen institut pozastávky jako opatření k odstranění vad a nedodělků. Podle této vyhlášky byl odběratel povinen zadržet 10 % fakturované ceny, jestliže v zápisu o převzetí dodávky byly uvedeny vady a nedodělky. Povinnost zaplatit zadrženou část pak vznikla dnem, kdy dodavatel odstranil všechny vady a nedodělky.

Výše uvedená vyhláška byla ke dni 1. května 1990 zrušena, ale v praxi, a to především ve smlouvách o dílo týkajících se provádění staveb, pozastávka (zádržné) existuje v určité formě i nadále. Pozastávka je v praxi chápaná jako část ceny za dílo, sloužící k zajištění nároku objednatele z odpovědnosti za vady, které se vyskytnou v záruční době. Objednatel vyplatí celou pozastávku zhotoviteli po uplynutí záruční doby. Ovšem jen v případě, že se na díle nevyskytnou během záruční doby vady, respektive objednatel nemusel během záruční doby vynaložit své náklady na odstranění těchto vad.

Povahou pozastávky se zabýval i Nejvyšší soud ČR, který konstatoval, že pozastávka dohodnutá ve smlouvě o dílo je částí ceny díla, u níž byla smluvními stranami sjednána jiná doba její splatnosti. Zádržné jako smluvené procento z fakturované ceny, které bude zaplaceno po odstranění případných vad a nedodělků je pouze platební podmínkou smlouvy o dílo a nemá vliv na základ DPH a povinnost uplatnit daň ve výstupu z fakturované ceny.

Jak to funguje:

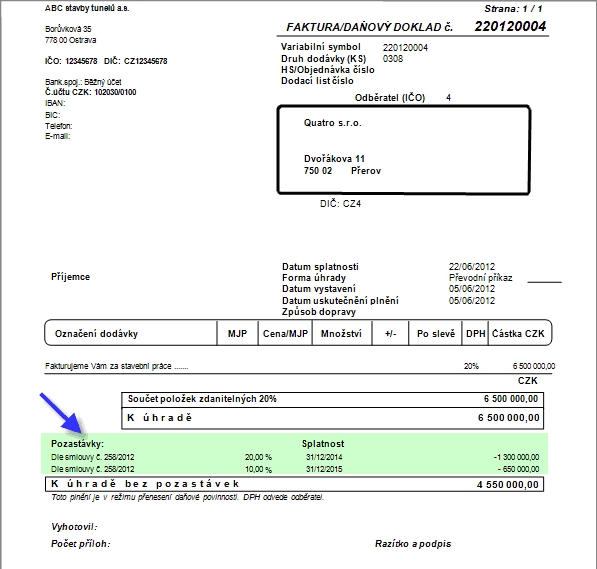

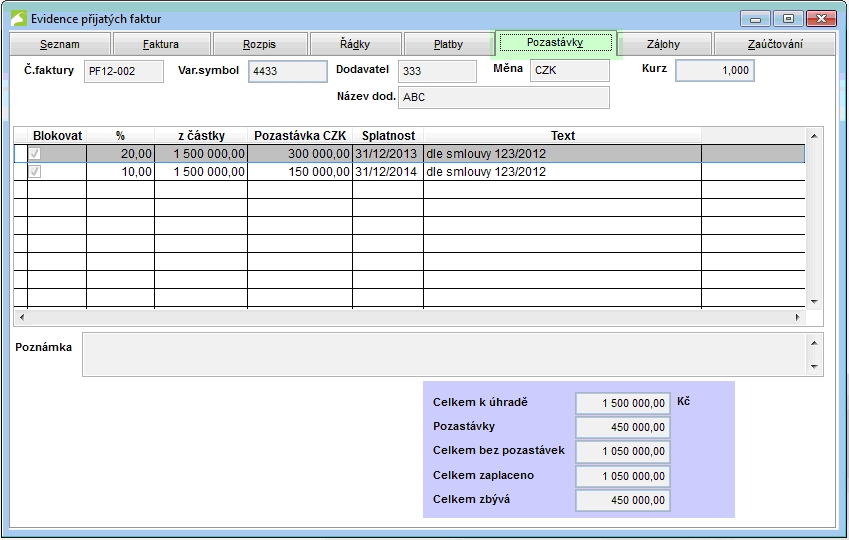

- Ve vydaných nebo přijatých fakturách je k dispozici záložka Pozastávky (viz obrázek). Aktivuje se ve volbě Nastavení základní konfigurace -> Pohledávky a závazky -> parametr Pozastávky ve vydaných/přijatých fakturách.

- Pozastávka v konkrétní faktuře se vloží tlačítkem pro nový řádek na ovládací liště formuláře. Hodnoty lze přepisovat.

- Položka Blokovat – zaškrtnutí tohoto políčka zabrání načítání příslušné částky pozastávky do přípravy zápočtu a příkazu k úhradě. Odškrtnutí je potřeba provést ručně.

- % - uvede se hodnota % pozastávky dle smlouvy, údaj je nepovinný. Po zápisu % dojde k výpočtu pozastávky z celkové částky faktury (u vydané faktury s přenesenou daňovou povinností – typ dokladu ZZ - je to bez DPH).

- Z částky – uvede se výchozí hodnota pro výpočet, standardně se nabízí celková částka faktury, údaj lze libovolně přepsat. U faktur v cizí měně se vychází z hodnoty v cizí měně.

- Pozastávka v CM – zobrazuje se u faktur v cizí měně, je to podíl z celkové částky faktury, odpovídající uvedenému % nebo částka, která je vyplněna ručně.

- Pozastávka CZK - je to podíl z celkové částky faktury, odpovídající uvedenému % nebo částka, která je vyplněna ručně. U faktur v CM je to přepočet pozastávky v CM na CZK.

- Splatnost – uvede se splatnost patřící k dané pozastávce.

- Text – lze uvést libovolný text např. č. smlouvy apod.

Praktické info:

- Při platbě faktury v bance nebo pokladně se nejdříve nabízí částka bez pozastávky, teprve následně zbytek. Lze přepsat podle skutečnosti.

- Tisk vydané faktury obsahuje rozpis pozastávek s uvedením příslušné doby splatnosti

- Tiskové sestavy, které pracují s výběrem a tříděním podle splatnosti, mají částky faktur rozdělené a označené * (částka po odečtu pozastávek se základní dobou splatnosti) nebo P (částka pozastávek).